2018年度中卫市本级部门决算分析报告

一、经济社会发展情况分析

(一)主要经济指标完成情况

2018年,我市以习近平新时代中国特色社会主义思想和党的十九大精神为指导,深入贯彻落实中央、自治区、市各项决策部署,坚持稳中求进工作总基调,积极践行新发展理念,着力推动经济高质量发展,科学统筹调结构、稳增长、促改革、惠民生、防风险各项工作,我市经济运行保持了总体平稳发展态势。

全年实现生产总值187.69亿元,同比增长6.4%。分产业看,第一产业增加值25.40亿元,同比增长4.2%;第二产业增加值72.05亿元,同比增长6.5%;第三产业增加值90.23亿元,同比增长7.1%。

(二)经济运行主要特点

1.粮食生产提质增效,畜牧业发展形势向好

2018年,市区全年实现农林牧渔业增加值26.27亿元,同比增长4.3%。粮食产量略降。全年全区粮食产量15.70万吨,比上年减少0.54万吨,粮食单产585公斤/亩,比上年减少10公斤/亩。畜牧产业形势稳定。猪牛羊家禽存出栏呈“三降一增”态势,其中,猪存栏11.8万头,下降1.7%,出栏16.5万头,下降4.5%;牛存栏6.0万头,下降0.8%,出栏3.3万头,增长5.1%;羊存栏25.2万头,增长2.0%,出栏20.3万头,下降0.5%;家禽存栏218.2万只,下降7.4%,出栏234.8万只,下降4.2%。

2.工业经济平稳运行,企业效益日益转好

2018年,市区全年规模以上工业增加值增长4.4%。重工业占绝对优势。全年轻工业增加值下降39.7%,重工业增加值增长14.4%,市区71户重工业企业完成产值226.9亿元,占市区工业总产值的90.5%,是市区工业增长的主动力。市区26户清洁能源发电企业完成产值19.8亿元,同比增长10.0%,占工业总产值的7.9%。

3.固定资产投资增速持续放缓,房地产行业去库存稳步推进

市区固定资产投资增速呈现下降态势,但降幅略有收窄且结构逐步优化,更加注重工业技术改造升级,更加注重民生的保障,更加着眼未来新经济发展的布局。全年固定资产投资同比下降31.3%。全年房地产开发企业投资完成25.0亿元,同比下降34.9%,商品房施工面积下降19.1%,商品房销售面积增长4.3%,商品房销售额增长11.2%。

4.消费市场增长较快,居民消费价格温和上涨

市区实现社会消费品零售总额41.3亿元,同比增长3.3%。乡村消费增速快于城镇。城镇完成37.4亿元,同比增长3.1%,乡村完成消费总额4.0亿元,同比增长5.3%,增速快于城镇。批发零售业增长较快,仍是拉动市场的主要动力。全年市区批发零售业销售额35.3亿元,同比增长5.0%,占全部消费品零售总额的85.4%。限额以上住宿餐饮业消费遇冷。住宿餐饮业完成销售额6.0亿元,同比下降5.5%,限额以上住宿餐饮业企业销售额1.0亿元,同比下降15.4%。居民消费价格总水平比上年上涨2.2%,呈温和上涨态势。

5.金融信贷稳健运行,居民收入稳步提高

全市区金融机构人民币存款余额258.6亿元,同比增长5.7%。金融机构人民币贷款余额202.1亿元,同比下降3.2%。2018年市区城镇常住居民可支配收入28694元,同比增长8.3%,农村常住居民可支配收入12194元,同比增长8.4%。

二、本地区收支结余情况分析及预算绩效情况

(一)部门收入支出及结转结余情况

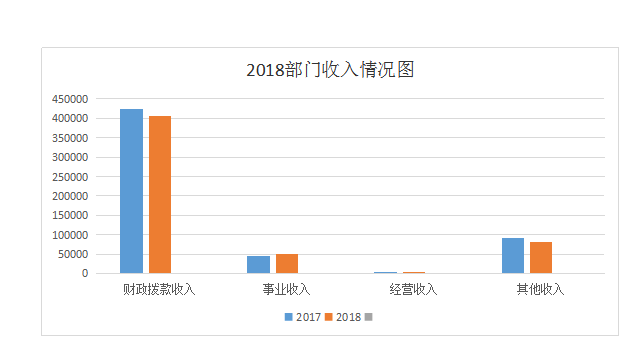

1.从部门收入类别看,2018年度,全市部门合计收入完成534,654万元,与上年相比下降5%。其中:财政拨款404,958万元,占部门总收入的76%,收入比上年下降4%;事业收入49,121万元,占部门总收入的9%,收入比上年增长7%;经营收入134万元,占部门总收入的0.2%,比上年下降90%,其他收入80,441万元,占部门总收入的15%,比上年下降12%。上述数据表明我市收入增长较为乏力,经济下行压力较大。

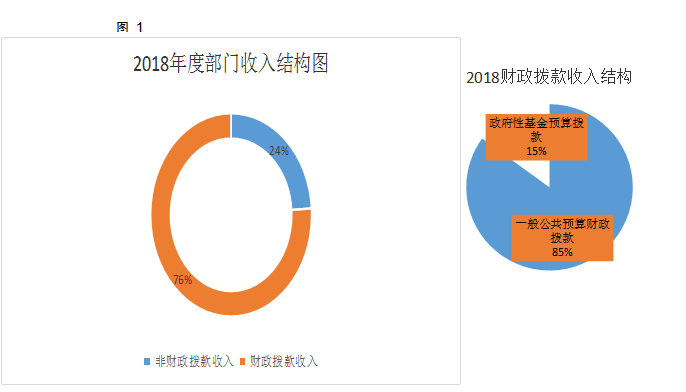

2.从部门收入结构看,2018年度,全市部门财政拨款收入合计完成404,958万元,占部门收入合计的76%,比上年下降5%;其他非财政拨款收入合计129,696万元,占部门总收入的24%.比上年下降7%。其中,财政拨款收入构成:一般预算财政拨款收入342,818万元,占财政性资金收入的85%;政府性基金预算拨款收入收入62,140万元,占财政性资金收入的15%。以上表明我市经济基础仍很薄弱,部门收入的来源主要靠本级财政资金拨款。

3.部门功能分类支出分析

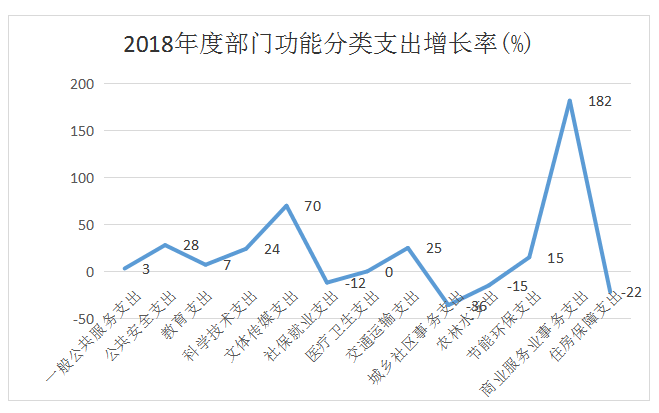

2018年度,我市一般公共服务支出18,775万元,同比增长3%;公共安全支出20,458万元,同比增长28%;教育支出67,942万元,同比增长7%;科学技术支出11,172万元,同比增长24%;文化体育与传媒支出8,269万元,同比增长增长70%;社会保障和就业支出41,077万元,同比下降12%;医疗卫生支出102,179万元,与上年持平;节能环保支出26,259万元,同比增长15%;城乡社区事务支出103,545万元,同比下降36%;农林水事务支出30,455万元,下降15%;交通运输支出8,667万元,同比增加25%;商业服务业等事物支出12,113万元,同比上涨182%;住房保障支出31,465万元,同比下降22% 。各类支出总体呈现上升趋势,其中增长数额较大、增长迅速的的是商业服务业等支出,较上年增长7817万元,主要用于营造良好营商环境,扶持中小企业及非公经济发展等,着力推进全域旅游提质增效。

4.部门结转结余情况

2018年度,年初结转结余24,703万元,收支相抵,年末结转结余52,973万元,其中:年末基本支出结转1,979万元,年末项目支出结转结余52,396万元,年末经营结余-1,402万元。年初用事业基金弥补收支差额514万元结余分配转入事业基金177万元,事业基金主要用于弥补医院经营性亏损。

5.“三公经费”情况分析

2018年度,全市部门一般公共预算财政拨款“三公经费”969万元,比上年下降9%,其中:因公出国(境)费用32万元,比上年下降7%;公务用车购置及运行维护费873万元,比上年增加11%;公务接待费64万元,比上年下降73%

从上面数据可以看出,我市三公经费呈下降趋势,从严治党,严格执行中央八项规定,严控公款吃喝,单位内部严控接待费差旅费,大幅降低了公务接待费用。

(二)部门决算支出和结余结转的特点和问题

2018年度,全市部门支出合计为506,720万元,比上年下降8%。其构成为:基本支出170,873万元,占部门总支出的34%,比上年增加1%,其中:人员经费123,167万元,占基本支出的72%,公用经费47,706万元,占基本支出的28%;项目支出335,665万元,占部门总支出的66%,比上年下降12%,其中:行政事业类项目支出323,997万元,占项目支出的97%,基本建设类项目支出11,668万元,占项目支出的3%;总体来看,项目支出比重较大,主要是2018年我市智慧中卫云应用、云计算中心一期、中关村中卫园项目建设、沙坡头和腾格里湿地景区基础设施建设等项目的实施,使得项目支出逐步增大。上述数据表明随着经济的发展,我市财力逐步增强,在确保人员基本支出和机构正常运转的同时有余力支持重点项目建设,进一步加大项目支出力度,促进区域经济发展。

(三)与财政总决算数据对比情况分析。

1.一般公共预算财政拨款收入与财政总决算数据对比情况

部门决算一般公共预算财政拨款收入342,817万元,财政总决算公共财政支出474,504万元,差额131,687万元。差额的主要原因:一是拨入非预算单位,二是拨入社保基金专户、代管资金专户,三是拨入财政厅国库处归还债务利息。

按资金性质看,我市非预算单位一般公共预算财政拨款收入由基本支出、项目支出两项组成。2018年,非预算单位基本支出、项目支出分别完成520万元和131,167万元,占非预算单位一般公共预算财政拨款收入的比重分别为0.4%和99.6%。

按资金投向看,我市非预算单位一般公共预算财政拨款收入的基本支出主要投统计调查队、法院、检察院、海兴开发区;具体有拨付中级法院社保费用210万元、沙坡头区法院社保费用47万元,市检察院167万元,沙坡头区检察院39万元,海兴开发区社保费用19万元,统计调查队社保费用38万元。

项目支出主要:拨入财政厅国库处归还地方政府其他一般债务还本付息支出19,530万元、一般公共服务支出1537万元,公共安全支出3768万元,教育支出162万元,科技支出245万元,文化传媒支出360万元,社保支出924万元,医疗卫生支出3060万元,节能环保支出4463万元、城乡社区支出84,225万元、农业支出3778万元、交通运输支出211万元、保障性安居工程支出6650万元。

2.政府性基金预算财政拨款收入与财政总决算数据对比情况

部门决算政府性基金预算财政拨款收入62,140万元,财政总决算政府性基金支出64,887万元,差额2,747万元。差额的主要原因:一是拨入非预算单位、二是拨入财政厅国库处归还债务利息

按资金性质看,我市非预算单位政府性基金预算财政拨款收入主要由项目支出构成。2018年,非预算单位基本支出、项目支出分别完成0万元和2747万元,占总收入的比重分别为0%和100%。

按资金投向看,我市非预算单位政府性基金预算财政拨款收入项目支出主要补贴农业企业,如补助中卫市兴拓农业生产资料有限责任公司100万元。拨入财政厅国库处归还债务利息付息支出2590万元。

三、部门资产负债情况分析

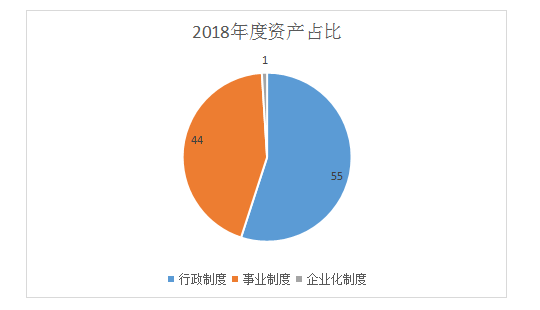

2018年年末资产总计694,829万元,比上年增加29%。其中行政单位资产合计384,513万元,占总资产的55%;事业单位资产合计308,000万元,占总资产的44%;企业化管理事业单位资产合计2,316万元,占总资产的1%。期末资产总计694,829万元,其中:固定资产358,061万元,比上年增长9%,占资产总量的52%。

2018年年末负债总计167,845万元,其中:行政单位负债合计103,523万元,占总负债的62%;事业单位负债合计62,540万元,占总负债的37%;企业化管理事业单位负债合计1,782万元,占总负债的1%。

2018年年末净资产总计526,984万元,其中:行政单位净资产合计280,990万元,占总净资产的53%;事业单位净资产合计245,460万元,占总净资产的46%;企业化管理事业单位所有者权益合计534万元,占总净资产的1%。

四、机构人员情况分析

(一)机构情况

1、独立核算机构情况

(1)按单位基本性质划分:

纳入2018年度部门决算汇编范围的独立核算机构(以下简称“机构”)共210个,比上年减少5个,其中:

① 行政单位47个,与上年持平。

②事业单位机构163个,减少5个。其中,减少6个独立核算事业单位:撤销中卫市沙坡头区东园中学并入中卫市沙坡头区郭滩学校、撤销中卫市沙坡头区冯桥小学并入中卫市第十小学、撤销中卫市公证处、撤销中卫市种子公司、中卫市广播电视大学并入中卫市职业技术学校统一核算,不再计入独立核算单位、中卫市城市建设监察支队下划至沙坡头区。

新增1个事业单位:中卫市房屋产权交易管理中心

(2)按预算管理级次划分:

① 地(市)级独立核算机构210个,比上年减少5个。

②县级、乡镇级独立核算机构0个,与上年持平。

2、独立编制机构情况

(1)按单位基本性质划分:

纳入2018年度部门决算汇编范围的独立编制机构(以下简称“机构”)共231个,比上年减少11个。行政单位编制68个,事业单位编制163个。

(2)按预算管理级次划分:

① 地(市)级独立编制机构231个,比上年减少11个。

②县级、乡镇级独立机构编制机构数0个,与上年持平。

(二)人员情况

1、2018年年末在职人数为7211人,比上年增加37人,主要新招录人员。

2、2018年末学生总人数为56,542人,比上年减少2610人,主要是学龄段的人数下降所致。

五、部门决算编制管理工作

(一)2018年部门决算工作情况总结

2018年度,我市加强部门决算编制的培训工作,严格要求部门决算数据编制的质量,加强了填报说明和分析报告的撰写质量.预算单位上报时要求所有的二级预算单位必须由一级预算单位汇总上报,既方便核对财政拨款,又加强了一级预算单位对下属二级预算单位的管理,提高部门决算数据的准确性和可用性,提高财政对预算单位资金流动的监控。在审核部门决算的过程中还是存在以下问题:

1、会计基础工作薄弱,决算数据真实性、准确性、完整性有待提高。有些会计人员对相关制度、规定不熟悉、不掌握,致使会计基础工作不扎实,账务处理不规范,编制的决算报表数据的真实性、准确性、完整性方面还存在一些问题。

2、对决算工作认识不到位、组织不得力。长期以来,在相当一部分预算单位中,存在“重预算、轻决算”、“重分配、轻管理”的观念和意识。有的单位决算人员频繁变动,有些会计甚至是兼职人员,导致对决算相关政策及报表变动情况理解不透,不能按统一格式上报决算编制说明和分析报告,有的分析报告还停留在简单的数字文字化,应付差事。

3、主管部门审核把关不严。有的主管部门,系统内部决算认识和培训工作不够扎实,导致决算编报概念模糊、错误多,对一些重要事项没有做出解释说明,影响了部门决算汇总质量。

针对以上的问题我们提出相应的对策:

1、加强基础工作,确保决算数据真实、准确、可靠。加强会计基础工作,会计人员的素质是关键所在。一是各单位领导和财会部门要重视会计人员的在职培训工作;二是会计人员应该加强学习的主动性,不断更新业务知识,提高业务素质。

2、预算单位高度重视,精心组织。各预算单位要充分认识决算工作的重要性,切实加强组织领导,为具体从事决算编报工作的同志营造良好的工作氛围和条件,有计划、分步骤地推进决算编报工作,确保部门决算工作有序进行。

3、主管部门加强决算编审工作,切实提高数据质量。主管部门决算编报人员要认真理解和学习掌握报表内容、填报口径、编报方式等新要求,严格把好审核关,确保数据质量。

(二)部门决算下一步计划

1、在决算编审工作中严格坚持“真实、准确、全面、及时”的八字方针, 做到实事求是,不弄虚作假。

2、转变审核思路,及时总结审核过程中发现的新情况、新问题,采取人工审核与计算机审核相结合, 重点审核财政拨款数与财政是否核对一致、事业基金是否存在同增同减、其他资本性支出是否与固定资产增加相匹配、决算报表有无缺表、少表,少填、漏填指标等。

附件下载:

扫一扫在手机上查看当前页面

宁公网安备64050202000082号

宁公网安备64050202000082号